Việc chính quyền tổng thống Donald Trump ban hành Sắc lệnh hành pháp vềThẻ Vàng Trump Gold Card mới và chính thức mở nhận đơn từ tháng 12/2025 đã ngay lập tức gây chấn động giới đầu tư nhập cư toàn cầu. Lần đầu tiên, Mỹ đưa ra một con đường nhập cư dựa trên quyên góp trực tiếp không hoàn lại, với mức lên tới 1 triệu USD/người, đổi lấy khả năng tiếp cận Thẻ Xanh nhanh.

Nhưng đằng sau lớp vỏ hào nhoáng của tốc độ và sự “đơn giản”, câu hỏi cốt lõi vẫn là: Gold Card thực sự là vàng cho nhà đầu tư hay chỉ là một mỏ vàng tài chính cho chính phủ Mỹ? Hãy cùng phân tích chi tiết chương trình này và so sánh với EB-5– chương trình đầu tư nhập cư truyền thống đã tồn tại từ năm 1990.

Top 5 diện định cư Mỹ mới nhất – Hướng dẫn chi tiết cập nhật 2025-2026

Gold Card là gì và vì sao gây tranh cãi?

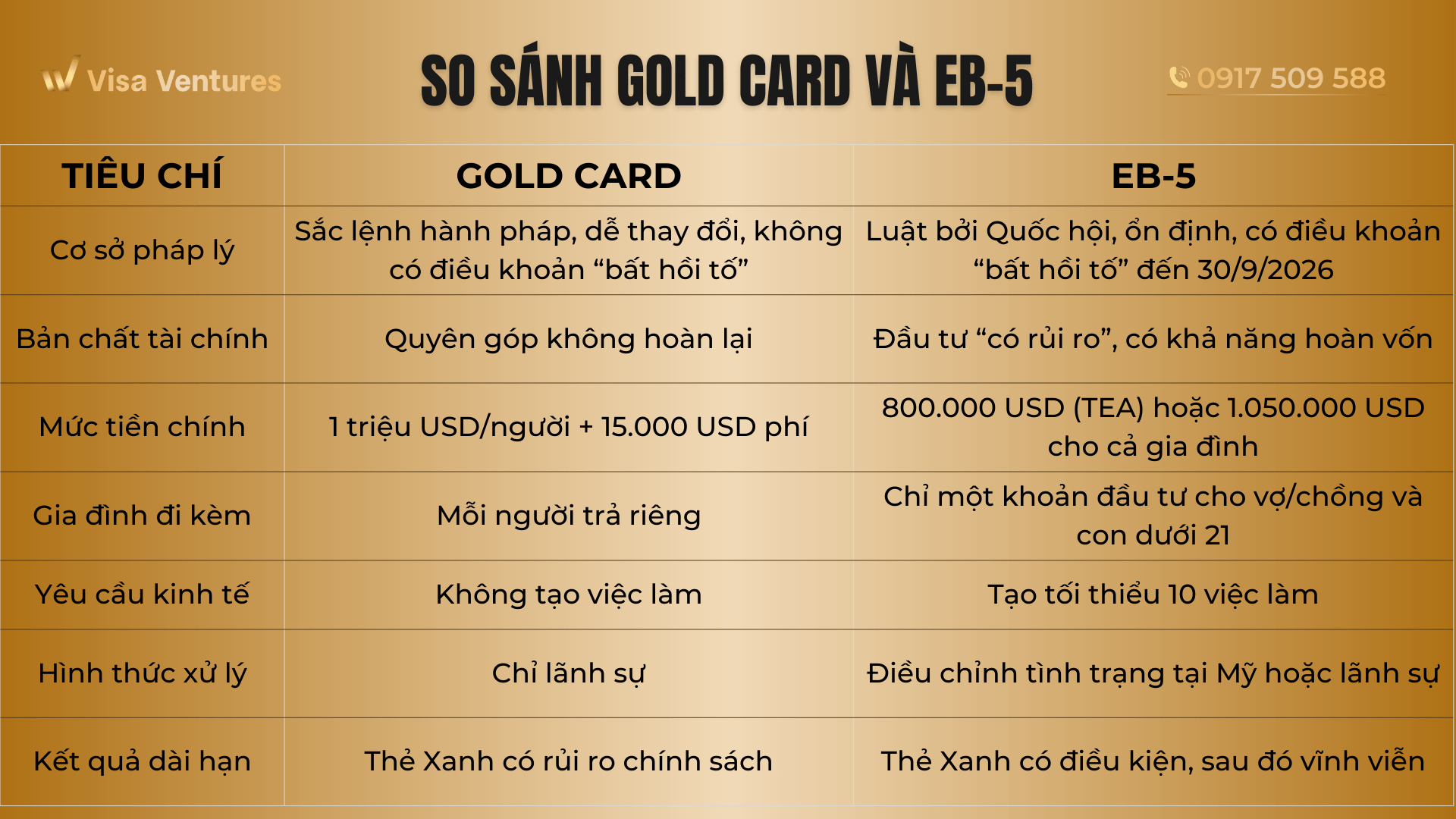

Khác với EB-5– chương trình đầu tư định cư đã được Quốc hội thông qua và vận hành 35 năm, Gold Card là một sáng kiến hành pháp thuần túy. Điều này tạo nên khác biệt mang tính nền tảng về tính ổn định pháp lý.

Vì không được luật hóa, Gold Card có thể bị sửa đổi, tạm dừng hoặc hủy bỏ bởi chính quyền kế tiếp mà không cần Quốc hội thông qua. Quan trọng hơn, chương trình không có điều khoản “bất hồi tố” (grandfathering). Nếu chương trình bị chấm dứt, những hồ sơ đang nộp dở có nguy cơ mất trắng, kể cả khoản tiền quyên góp đã chuyển.

Đầu tư EB-5 mới nhất – Hạn chót 30/9/2026 để bảo vệ quyền lợi

Một điểm dễ gây hiểu lầm là: đóng tiền không đồng nghĩa với việc chắc chắn có visa. Hồ sơ Gold Card vẫn phải được xét duyệt dựa trên chuẩn EB-1A (khả năng xuất chúng) hoặc EB-2 NIW (lợi ích quốc gia). Nói cách khác, tiền chỉ là điều kiện cần, không phải điều kiện đủ.

Chương trình EB-5 và L-1A/EB-1C: So sánh ưu nhược điểm

Bản chất tài chính của Gold Card: Quyên góp chứ không phải đầu tư

Gold Card vận hành theo mô hình quyên góp, không phải đầu tư. Khoản tiền nộp vào không sinh lời, không hoàn lại, không tạo việc làm và không có giá trị tài sản đi kèm.

Mức đóng phổ biến là 1 triệu USD cho mỗi cá nhân, kể cả vợ/chồng và con cái. Trường hợp doanh nghiệp tài trợ, con số lên đến 2 triệu USD, chưa kể 1 triệu USD cho mỗi người phụ thuộc. Ngoài ra, phí xử lý USCIS 15.000 USD là chi phí bắt buộc.

Về thủ tục, đơn I-140G được quảng bá là xử lý nhanh trong vài tuần. Tuy nhiên, thời gian cấp visa thực tế vẫn phụ thuộc hạn ngạch EB-1/EB-2. Với đương đơn đến từ quốc gia đông dân như Trung Quốc hay Ấn Độ, backlog vẫn là một rào cản đáng kể.

Một hạn chế khác là không cho phép điều chỉnh tình trạng tại Mỹ. Hồ sơ Gold Card bắt buộc phải được xử lý lãnh sự ở nước ngoài, kể cả khi người nộp đơn đang hiện diện hợp pháp tại Mỹ.

So sánh Gold Card và EB-5: Khác nhau không chỉ ở con số tiền

Nếu đặt trong bối cảnh gia đình đông người, sự chênh lệch càng rõ. Một gia đình 6 người theo Gold Card phải chi hơn 6 triệu USD ($1,000,000 × 6 = $6,000,000), trong khi EB-5 chỉ cần 800.000 USD đầu tư, chưa đến 1/8 chi phí.

- Cập nhật phí EB-5: Khôi phục lại mức phí cũ trước tháng 4/2024, áp dụng từ tháng 12/2025

- 7 hướng chứng minh nguồn tiền hợp pháp trong hồ sơ định cư EB5

Gold Card phù hợp với ai?

Ở góc nhìn chuyên gia, Gold Card không phải là EB-5 phiên bản nâng cấp, mà là một sản phẩm hoàn toàn khác. Chương trình này phù hợp với cá nhân siêu giàu, có dòng tiền lớn, không quan tâm hoàn vốn, và chấp nhận rủi ro chính sách để đổi lấy tốc độ xử lý ban đầu và việc không phải lo tạo việc làm.

Ngược lại, với nhà đầu tư gia đình, mong muốn ổn định pháp lý, tối ưu chi phí và bảo toàn vốn, EB-5 vẫn là con đường hợp lý hơn, đặc biệt trong giai đoạn còn được bảo vệ bởi điều khoản bất hồi tố.

Gold Card nghe như “vàng”, nhưng chưa chắc là “vàng ròng” cho mọi nhà đầu tư. Nó có thể là giải pháp nhanh cho một nhóm rất nhỏ, nhưng với đa số nhà đầu tư nhập cư, đây giống một “mỏ vàng” cho ngân sách Mỹ hơn là công cụ bảo vệ lợi ích dài hạn của người nộp đơn.

Trong bối cảnh chính trị Mỹ luôn biến động, lựa chọn chương trình nhập cư không nên chỉ dựa vào tốc độ hay truyền thông, mà cần cân nhắc kỹ khung pháp lý, rủi ro hồi tố và hiệu quả tài chính dài hạn.

Nếu mục tiêu của bạn là Thẻ Xanh bền vững cho cả gia đình, EB-5 vẫn đang giữ lợi thế chiến lược rõ ràng trước khi các cơ chế bảo vệ hiện tại hết hiệu lực.

Xem thêm:

- Ở lại Mỹ hợp pháp với visa F1 hết hạn: điều du học sinh cần biết

- Nên đầu tư hay làm việc? So sánh chi tiết các loại visa lao động tại Mỹ và visa EB-5

- Nhập cảnh vào Mỹ cần lưu ý gì năm 2026? Hướng dẫn từ A–Z cho các loại visa và người lần đầu sang Mỹ

- Đầu tư định cư Mỹ EB5 – USCIS giảm thời hạn EAD xuống 18 tháng, ảnh hưởng trực tiếp đến nhà đầu tư